借金返済の相談を蕨市在住の方がするならどこがいい?

借金の悩みは、自分だけでは解決が難しい、深刻な問題です。

ですがいきなり、司法書士・弁護士などに相談しようにも、ちょっと不安になったりする、という方も多いでしょう。

このサイトでは蕨市で借金・債務のことを相談するのに、オススメの法務事務所や法律事務所を紹介しています。

インターネットで相談できるので、初めての相談という人も安心です。

また、蕨市の法務事務所や法律事務所もピックアップしているので、そちらも参考にしてください。

蕨市に住んでいる人が債務整理や借金の相談をするならここ!

弁護士法人サンク総合法律事務所

弁護士対応で、全国対応の法律事務所です。

初期費用が0円だから、今の手持ちがなくても安心です。

料金の支払いは、分割払いもOK。

弁護士への相談料金ももちろん0円!

借金の取り立てをSTOPするのもできます。

自己破産、個人再生、任意整理、過払い金、など、債務・借金の悩みについて無料相談できます。。

しかも、無料相談窓口では365日24時間、いつでも受け付けしてくれます。

フリーダイヤル(電話料金無料)で相談受付してくれるので、お金に悩んでいる方も今すぐ電話受付をすることが可能です。

↑↑↑↑↑

借金の悩みは今すぐ!電話受付OK☆

アヴァンス法務事務所

全国に対応している、借金悩みが相談できる法務事務所です。

任意整理、自己破産、個人再生など、あなたにピッタリの方法で、どうにもならない借金問題を解決していきます。

それと、過払い金の返還請求は、初期費用0円で、戻ってきた過払い金から費用を支払えます。

任意整理においても、和解成功報酬・減額報酬などを一切取らないため、安く解決することができます。

債権者の数が1〜2件でも対応してくれるのも強みです。

女性スタッフ対応の、女性専用の相談窓口も用意されているので、女性の人も安心です。

まずは無料相談からいかがでしょう。

↑↑女性はこちら↑↑

↑↑男性はこちら↑↑

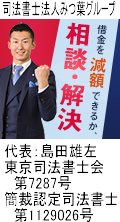

司法書士法人みつ葉グループ

こちらの司法書士事務所は、ラジオやテレビへの出演、雑誌などでの執筆など、メディアにも多数取り上げられています。

人情派の司法書士と呼ばれることもある代表の島田雄左司法書士は、大好きな映画「君の名は。」を6回も映画館に観に行き、毎回号泣してしまうという、涙もろい一面も。

債務整理の費用は分割払いも可能なので安心です。

家族や職場に悟られないよう配慮も徹底してくれます。

借金返済の問題は、一人で悩まず、勇気を出して無料相談してみませんか?

↑↑↑↑↑

人情派の司法書士へ無料相談

他の蕨市近くの弁護士や司法書士の事務所紹介

他にも蕨市には複数の法律事務所・法務事務所があります。これらも参考にしてください。

●児玉正隆事務所

埼玉県蕨市中央5丁目15-13

048-431-5220

●遠藤司法書士事務所

埼玉県蕨市北町4丁目2-14

048-434-0188

http://shiho.net

蕨市にある地元の司法書士や弁護士の事務所の門をたたき、直接相談するのもアリだと思います。

ただ、いきなり直接相談するより、「診断シミュレーター」やインターネットからの無料相談などの方が、気軽に相談できるのではないでしょうか。

●児玉正隆事務所

埼玉県蕨市中央5丁目15-13

048-431-5220

●遠藤司法書士事務所

埼玉県蕨市北町4丁目2-14

048-434-0188

http://shiho.net

蕨市にある地元の司法書士や弁護士の事務所の門をたたき、直接相談するのもアリだと思います。

ただ、いきなり直接相談するより、「診断シミュレーター」やインターネットからの無料相談などの方が、気軽に相談できるのではないでしょうか。

多重債務や借金の返済に蕨市在住で困っている状態

クレジットカードの分割払いや消費者金融などは、かなり高利な金利がつきます。

15%〜20%もの金利を払わなければなりません。

住宅ローンの場合0.6%〜4%(年)ぐらい、車のローンも年間1.2%〜5%ほどですので、すごい差です。

しかも、「利息制限法」でなく「出資法」をもとに金利を設定する消費者金融の場合、金利がなんと0.29などの高利な利子をとっていることもあるのです。

ものすごく高額な金利を払い、しかも借金は増えていく一方。

借金を増やしたのは自分の責任なので仕方ありませんが、額が大きくて利子も高利となると、完済の目処が立ちません。

どうやって返済すべきか、もはやなにも思いつかないなら、法律事務所や法務事務所に相談してみてはいかがでしょう。

司法書士や弁護士なら、借金返済の解決策をきっと捻り出してくれるはずです。

長期返済の計画かもしれませんし、過払い金返還で返さなければいけない金額が減額するのかもしれません。

まず相談する、これが解決への始めの一歩です。

15%〜20%もの金利を払わなければなりません。

住宅ローンの場合0.6%〜4%(年)ぐらい、車のローンも年間1.2%〜5%ほどですので、すごい差です。

しかも、「利息制限法」でなく「出資法」をもとに金利を設定する消費者金融の場合、金利がなんと0.29などの高利な利子をとっていることもあるのです。

ものすごく高額な金利を払い、しかも借金は増えていく一方。

借金を増やしたのは自分の責任なので仕方ありませんが、額が大きくて利子も高利となると、完済の目処が立ちません。

どうやって返済すべきか、もはやなにも思いつかないなら、法律事務所や法務事務所に相談してみてはいかがでしょう。

司法書士や弁護士なら、借金返済の解決策をきっと捻り出してくれるはずです。

長期返済の計画かもしれませんし、過払い金返還で返さなければいけない金額が減額するのかもしれません。

まず相談する、これが解決への始めの一歩です。

蕨市/債務整理のデメリットにはどのようなものがある?|借金返済

債務整理にも多くの方法があって、任意で闇金業者と協議をする任意整理と、裁判所を介した法的整理である個人再生または自己破産と、ジャンルが有ります。

それではこれ等の手続につき債務整理のデメリットという点があるでしょうか。

これ等の三つのやり方に同様にいえる債務整理のデメリットというのは、信用情報にその手続を進めたことが掲載されるということですね。世にいうブラックリストという状態に陥るのです。

すると、およそ五年〜七年程の間は、カードが創れなかったり又は借入ができなくなるのです。とはいえ、貴方は支払うのに苦しみ続けこれ等の手続きを行うわけなので、もうちょっとの間は借入しないほうがよいのではないでしょうか。じゃカードに依存している方は、むしろ借入が出来なくなることによりできなくなる事によって救済されると思われます。

次に個人再生と自己破産の債務整理のデメリットですが、官報にこれ等の手続きをした旨が載ることが上げられるでしょう。しかし、貴方は官報など読んだ事があるでしょうか。むしろ、「官報ってなに?」という人のほうが殆どではないでしょうか。

実は、官報は国が作るする新聞のような物ですけれども、やみ金業者等々のごく一部の方しか見ません。ですので、「自己破産の実情が周りの人に広まった」等という心配事はまずもってありません。

終わりに、破産独特の債務整理のデメリットですが、一度破産すると七年の間は再び破産出来ません。そこは十二分に用心して、2度と破産しなくても大丈夫な様に心がけましょう。

それではこれ等の手続につき債務整理のデメリットという点があるでしょうか。

これ等の三つのやり方に同様にいえる債務整理のデメリットというのは、信用情報にその手続を進めたことが掲載されるということですね。世にいうブラックリストという状態に陥るのです。

すると、およそ五年〜七年程の間は、カードが創れなかったり又は借入ができなくなるのです。とはいえ、貴方は支払うのに苦しみ続けこれ等の手続きを行うわけなので、もうちょっとの間は借入しないほうがよいのではないでしょうか。じゃカードに依存している方は、むしろ借入が出来なくなることによりできなくなる事によって救済されると思われます。

次に個人再生と自己破産の債務整理のデメリットですが、官報にこれ等の手続きをした旨が載ることが上げられるでしょう。しかし、貴方は官報など読んだ事があるでしょうか。むしろ、「官報ってなに?」という人のほうが殆どではないでしょうか。

実は、官報は国が作るする新聞のような物ですけれども、やみ金業者等々のごく一部の方しか見ません。ですので、「自己破産の実情が周りの人に広まった」等という心配事はまずもってありません。

終わりに、破産独特の債務整理のデメリットですが、一度破産すると七年の間は再び破産出来ません。そこは十二分に用心して、2度と破産しなくても大丈夫な様に心がけましょう。

蕨市|借金の督促は無視しても大丈夫なの?/借金返済

皆様がもし仮に信販会社などの金融業者から借り入れし、返済日に遅れてしまったとします。そのとき、先ず確実に近い内にクレジット会社などの金融業者からなにかしら催促の連絡がかかって来るでしょう。

要求のメールや電話をスルーする事は今や楽勝にできます。ローン会社などの金融業者の番号だと事前にキャッチできれば出なければよいでしょう。そして、その督促の連絡をリストアップし、着信拒否するということが可能です。

しかし、そういったやり方で短期的にほっとしたとしても、其のうちに「返さないと裁判をする」等という督促状が来たり、もしくは裁判所から支払督促又は訴状が届くだろうと思います。そんなことがあっては大変なことです。

ですので、借入れの支払いの期限にどうしてもおくれたら無視せずに、真面目に対応していきましょう。信販会社などの金融業者も人の子です。ですから、ちょっと遅れてでも借金を払おうとする顧客には強硬なやり方をとる事はほぼありません。

じゃ、払いたくても払えない場合にはどう対応したらよいでしょうか。想像の通り数度にわたり掛けてくる督促のコールをスルーするしかほかはなんにもないでしょうか。其のようなことは絶対ないのです。

まず、借り入れが返済出来なくなったならば直ぐにでも弁護士の先生に依頼もしくは相談することが重要です。弁護士が介入したその時点で、ローン会社などの金融業者は法律上弁護士さんを介さずじかにあなたに連絡をすることができなくなってしまいます。消費者金融などの金融業者からの督促の電話がストップするだけでメンタル的に随分余裕が出てくるんじゃないかと思われます。そして、詳細な債務整理の手段については、その弁護士の方と打合わせして決めましょうね。

要求のメールや電話をスルーする事は今や楽勝にできます。ローン会社などの金融業者の番号だと事前にキャッチできれば出なければよいでしょう。そして、その督促の連絡をリストアップし、着信拒否するということが可能です。

しかし、そういったやり方で短期的にほっとしたとしても、其のうちに「返さないと裁判をする」等という督促状が来たり、もしくは裁判所から支払督促又は訴状が届くだろうと思います。そんなことがあっては大変なことです。

ですので、借入れの支払いの期限にどうしてもおくれたら無視せずに、真面目に対応していきましょう。信販会社などの金融業者も人の子です。ですから、ちょっと遅れてでも借金を払おうとする顧客には強硬なやり方をとる事はほぼありません。

じゃ、払いたくても払えない場合にはどう対応したらよいでしょうか。想像の通り数度にわたり掛けてくる督促のコールをスルーするしかほかはなんにもないでしょうか。其のようなことは絶対ないのです。

まず、借り入れが返済出来なくなったならば直ぐにでも弁護士の先生に依頼もしくは相談することが重要です。弁護士が介入したその時点で、ローン会社などの金融業者は法律上弁護士さんを介さずじかにあなたに連絡をすることができなくなってしまいます。消費者金融などの金融業者からの督促の電話がストップするだけでメンタル的に随分余裕が出てくるんじゃないかと思われます。そして、詳細な債務整理の手段については、その弁護士の方と打合わせして決めましょうね。